La MG 4 élue Maître Achat par Test-Achats

Importateurs et constructeurs

Nous l’avons écrit à de nombreuses reprises, le passage de la crise Covid-19 place les gestionnaires de flotte et de mobilité devant de nouveaux challenges et de nouvelles responsabilités. Le tout sur fond de critiques de plus en plus véhémentes contre le mécanisme des voitures de société et d’incertitudes sur le plan de la fiscalité. Expert pour la société ‘On the Wave’, Alain Duez revient en détail sur le nouvel agenda des fleet managers.

Toutes les industries – et plus spécifiquement le secteur automobile – ont été fortement touchées par cette pandémie, mettant à l’arrêt la production et la distribution de véhicules neufs et donc de toute la chaine logistique. Tous les services annexes tel le monde du leasing et les services de conseils et de gestion de flotte automobile ont été mis au ralenti. Il est bon de rappeler brièvement le contexte actuel du marché à prendre en compte dans notre analyse car il reste le fondement des stratégies futures :

Chaque gestionnaire de flotte et les départements directement liés au fleet tel HR et Procurement, devront s’adapter à une gestion du changement et à avoir un nouvel état d’esprit considérant les aspects suivants dans leur agenda :

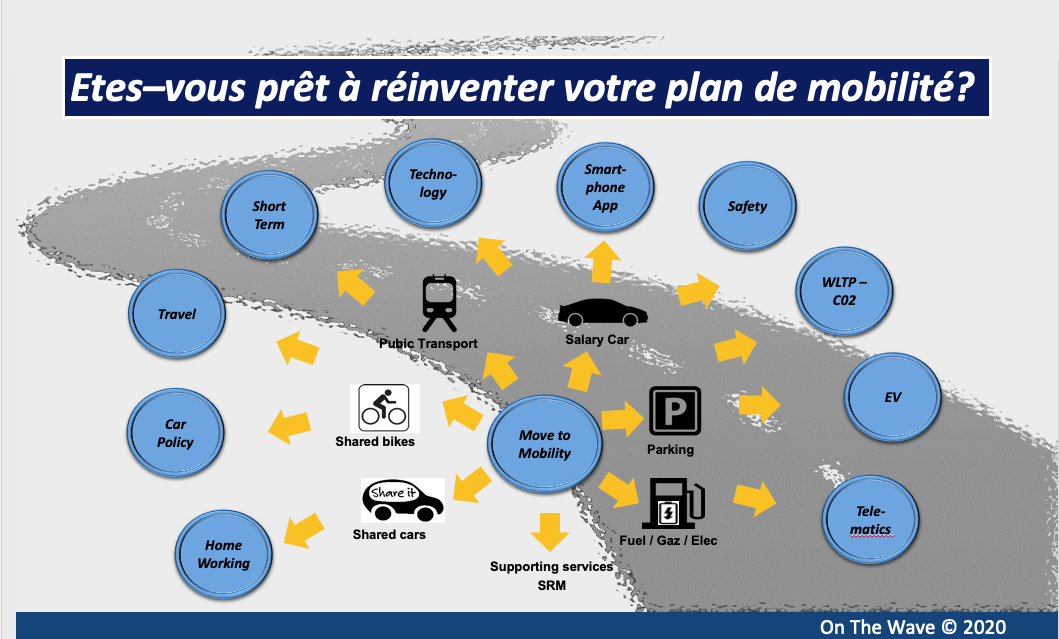

La mobilité se doit d’être flexible

L’avènement d’un nouveau concept de mobilité a entraîné un changement dans la façon dont nous nous déplaçons ces derniers temps. En raison du coût élevé du cycle de vie d’un véhicule, du besoin et du désir d’être plus écologique, et de l’augmentation des embouteillages dans les villes, les gens envisagent maintenant des moyens de transport alternatifs et flexibles.

Pour les gestionnaires de parcs automobiles, cela signifie que leur rôle va (doit) changer. Au-delà de leur responsabilité principale qui consiste à s’occuper des véhicules de société, ils supervisent une plus grande variété d’options de transport et s’initient aux nouvelles technologies de déplacements.

Pour réussir ce virage vers une mobilité alternative, chacun devra prendre en compte les paramètres qui interviendront dans les futurs déplacements :

Au lendemain de la pandémie de coronavirus, nous pourrions constater une réticence de certains à se déplacer à proximité d’autres personnes dans des transports en commun ou sur des lignes publiques, la voiture pourrait être considérée comme un refuge sûr. L’intégration accélérée de nouveaux systèmes de mobilité peut par conséquent s’avérer être une opportunité clé pour sortir de la crise.

De la crise naît l’opportunité d’adopter des pratiques de travail plus flexibles. Les gestionnaires de flotte devraient par conséquent chercher à adopter une gestion plus globale de la mobilité pour contribuer à réduire les coûts et la taille de leur flotte. Et cela pourrait se produire plus rapidement que prévu, car la tendance à des pratiques de travail de plus en plus flexibles est accélérée au sein de l’économie mondiale. Il s’agit d’une conséquence directe du ‘lockdown’ et du nouveau paysage commercial post-coronavirus.

La nouvelle mobilité consistera à créer des solutions intégrées pour lesquelles il sera essentiel de respecter les règles suivantes :

Mettre en place une stratégie de mobilité claire et flexible

À l’aide d’un arbre de décisions et d’un questionnaire spécifique, il est possible de définir des profils individuels de conducteurs afin de prendre les bonnes décisions concernant la flotte et les exigences de mobilité.

Offrir des options de transport alternatif aux employés

Tirer parti de la technologie

Comment COVID-19 va-t-il façonner le marché des voitures en général ?

L’industrie doit passer à une nouvelle normalité car les pertes économiques qui se sont accumulées sont énormes. Une évaluation approfondie des chaînes d’approvisionnement et un redémarrage de la logistique transfrontalière font aussi surgir un autre souci : celui des programmes de renouvellement des véhicules. Pour les distributeurs, il sera essentiel d’éviter de céder aux tentations des remises et de se concentrer sur les véhicules d’occasion de haute qualité et de s’en tenir au prix de ceux-ci.

En période d’incertitude économique, la flexibilité est essentielle afin de pouvoir garantir la mise sur route des voitures de stock ou d’occasion par le bais de formules de leasing avantageuses. Les remises peuvent être intégrées via des composants de services gratuits, un financement à 0 %, l’absence d’acompte ou le report de plusieurs mois du premier versement. Il faudra se réinventer, s’adapter. Le commerce électronique sera en partie une réponse à une seconde vague anticipée de la pandémie. On peut aussi s’attendre à de nouvelles fusions et partenariats pendant et surtout après la crise.

L’impact sur les valeurs résiduelles dépend des circonstances propres à chaque pays. On peut s’attendre à une baisse modérée des VR d’environ 2 % vers la fin de 2020 et ensuite une reprise relativement rapide. Vers la fin de 2022, les voitures d’occasion seront encore – en moyenne – commercialisées environ 3 % de moins qu’en mars 2020 selon prévisions économiques.

L’Europe semble prête à passer au « vert » en mettant davantage l’accent sur le développement, la construction et la vente de véhicules électriques (VE). Les VE ont besoin d’une infrastructure digne de ce nom non seulement pour fonctionner, mais aussi pour être considérés comme une option viable par les consommateurs.

Comportement des consommateurs : un éléments clé

L’industrie ne voit pas le comportement des consommateurs changer au point que les gens préféreront acheter leur prochaine voiture en ligne plutôt que dans une salle d’exposition.

Une grande majorité de constructeurs et d’importateurs ont intensifié leurs efforts pour vendre des véhicules par le biais électronique. La plupart des constructeurs n’ont pas l’intention de retarder le lancement de leurs modèles donc une majorité d’entre eux envisage de recourir à une approche de vente virtuelle. Si on s’attend à une progression de la vente en ligne, la distribution automobile aura toujours besoin d’un point de vente physique.

En parallèle, les experts s’attendent à une réduction du volume global du parc automobile et à la création de nouveaux plans de financement pour répondre à l’évolution des besoins des clients.

Les voitures d’occasion seront plus attrayantes pour les consommateurs que les voitures neuves en raison de la crise. Les sociétés de leasing prévoient que les entreprises limiteront les dépenses liées à la flotte au profit d’une plus grande flexibilité. Un tiers d’entre elles prédisent que les formules d’abonnement pour l’utilisation de voitures deviendront populaires en raison de la crise.

Quelles conclusions tirer ?

Sur base des éléments tangibles qui ressortent de l’après Covid-19, il est clair que tous les gestionnaires de flotte devront se réinventer, ce qui induit que les offres sur le marché seront démultipliées. Cette hausse de l’offre introduira indéniablement une plus forte complexité qui nécessitera un contrôle accru des solutions à mettre en place et l’insertion de toutes les technologies nécessaires en support à ce changement. Le rôle stratégique du fleet manager se révélera d’autant plus important.

Toutes les entreprises n’appliqueront pas les mêmes recettes mais il est certain que les réflexions seront – voire sont déjà – à l’agenda des gestionnaires de flottes et de tous les départements de l’entreprise en lien avec la mobilité..

Alain Fayt, Infrabel

« Un arrêt sur image pour évaluer notre mobilité »

En guise d’exemple concret sur le terrain, nous souhaiterions citer Alain Fayt, Car & Wagon Manager pour le compte d’INFRABEL (2100 véhicules), qui nous confiait avoir réalisé un bilan kilométrique détaillé pré et post-Covid-19 afin d’argumenter la future stratégie de mobilité de l’entreprise. S’il semble clair que les contrats de leasing ne seront pas modifiés, Alain Fayt nous explique que lui et son équipe étudient activement le développement d’un système de car-sharing pour une partie du parc de véhicules (non aménagés). Un nombre important de véhicules n’est en effet pas utilisé tous les jours et peut dès lors être utilisé par un autre service. Et c’est en partie la crise Covid-19 qui a permis de mettre ce phénomène en lumière.

Alain Duez, Procurement, Fleet & Mobility Business Advisor pour ‘On The Wave’

Vos avantages :